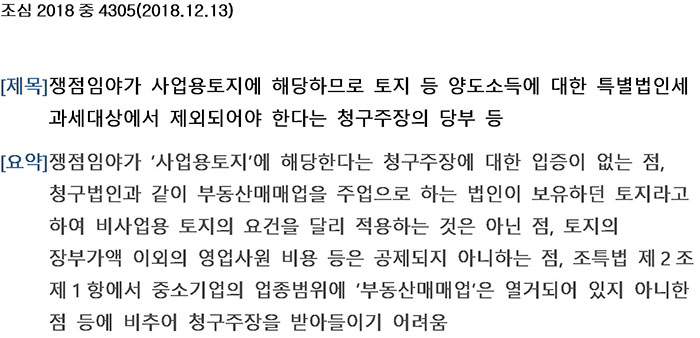

/

/

/

|

법인이 주택 또는 비사업용 토지를 양도하여 소득이 발생하면 해당 양도소득에 대해 추가 세액이 발생하는데요, 해당 법령을 살펴보면 다음과 같습니다.

양도차익이 아닌 [양도가액 – 장부가액]에 해당하는 양도소득금액에 대한 세금이 추가되기 때문에 꽤나 높은 금액이 산출되게 됩니다.

언뜻 생각하시기에 부동산매매업 등 부동산관련 사업을 목적사업으로 하는 경우 해당 규정이 적용되지 않을 것이라고 판단하기 쉬운데요, 법인이 목적사업과 관련하여 보유하고 있던 토지를 양도하는 경우에도 법인세법상 열거된 ‘비사업용토지’ 요건에 해당하지 않아 부인된 판례가 있습니다.

|