/

/

/

|

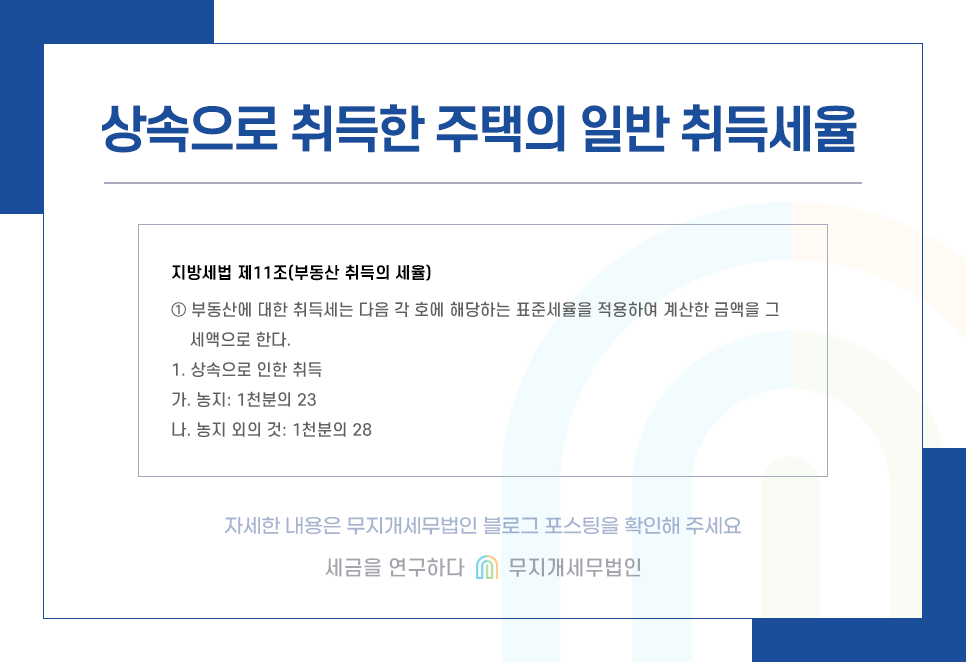

1. 상속으로 취득한 주택의 일반 취득세율

상속으로 취득한 주택의 경우 유상거래를 원인으로 취득한 주택이 아니기에 지방세법 제11조 제1항 제1호 나목에 따라 2.8%의 취득세율을 적용합니다.

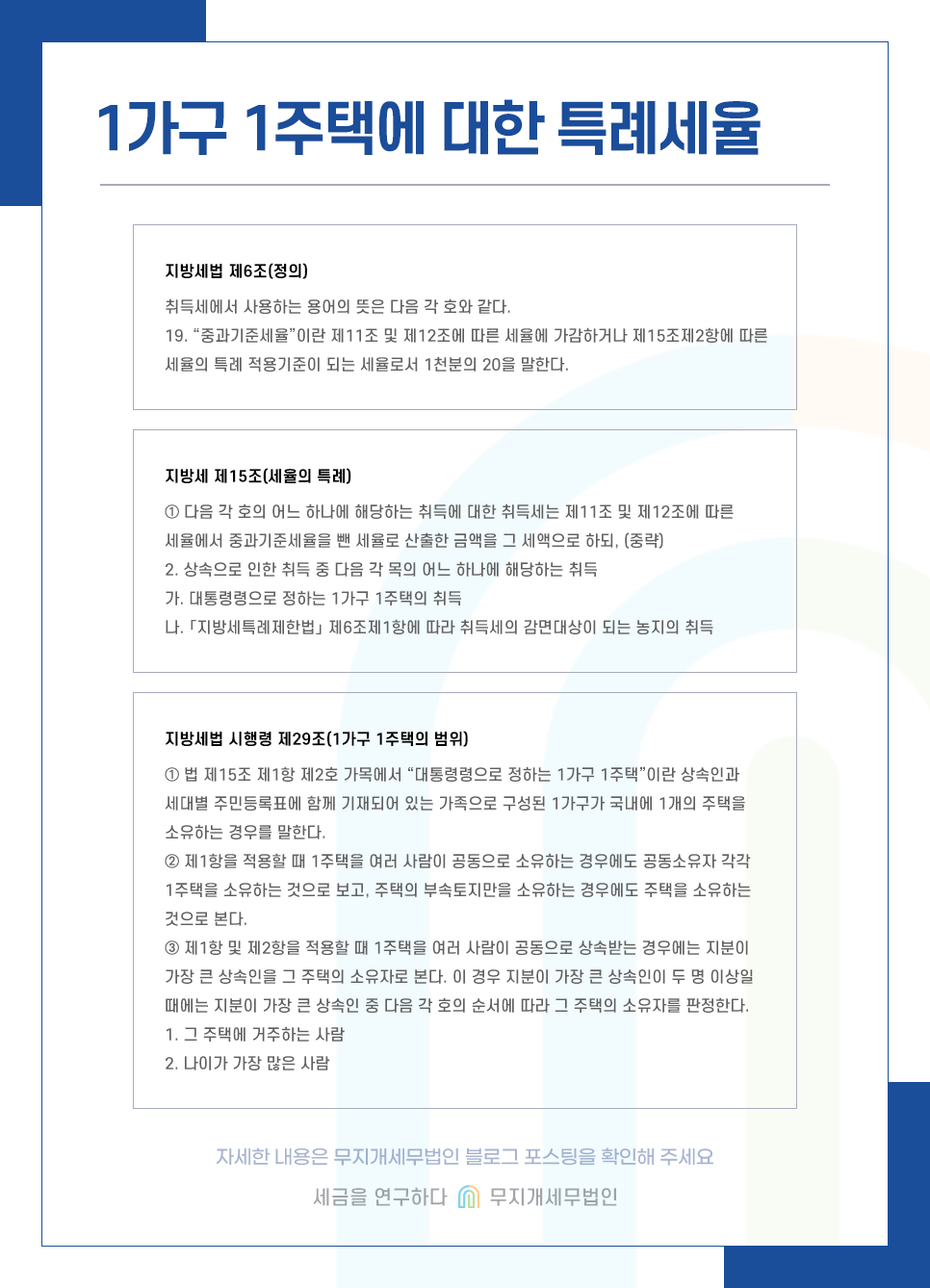

2. 1가구 1주택에 대한 특례세율

위 규정에 따르면 1가구 1주택자에 대해선 표준세율 2.8%에서 중과기준세율 2%를 뺀 특례세율 0.8%의 특례세율을 적용합니다. 이때, 취득세율 특례 적용 여부는 상속인의 주택 수에 따라 판정합니다. 따라서 피상속인이 다주택자이더라도 무주택자인 상속인들이 각각 1주택을 상속받는다면 특례세율을 적용할 수 있습니다. 또한, 공동상속받는 경우에는 주된 상속인이 상속주택을 취득한 것으로 보아 특례세율을 적용하되, 주된 상속인은 지분이 가장 큰 상속인→ 상속주택에 거주하는 사람 → 나이가 가장 많은 사람 순으로 판단합니다.

▶ 상세내용 확인하기 ◀

|

이전페이지 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 다음페이지 |