/

/

/

|

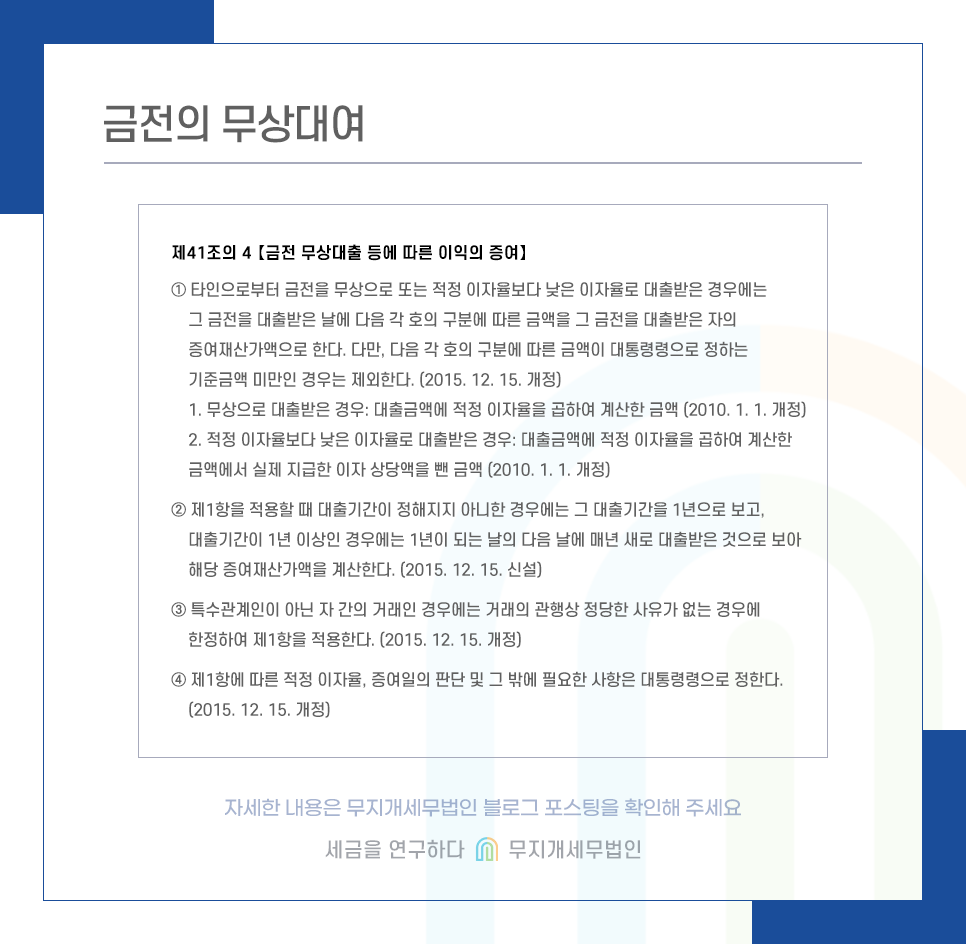

해당 조문은 타인 간 증여로 인한 증여세 부담을 회피하기 위해 무상 또는 낮은 이자율로 대출하는 경우 그 대여로 인한 이익은 증여받은 것과 그 실질이 차이가 없으므로 이를 증여세로 과세하고자 하는 것에 목적이 있습니다.

따라서 다음 조건에 해당하는 부분에 대해서만 과세하도록 하고 있습니다. 1. 타인으로부터 금전을 무상 또는 저리로 대출받은 경우 2. 금전의 무상 또는 저리로 대출받아 발생한 이익이 1천만 원 이상일 것 금전을 무상으로 대출받아 발생한 이익은 당좌대출이자율에 따라 그 이자 미지급으로 인한 이익을 계산하며 그 이익이 1천만 원 이상일 때 과세하므로 이를 역산하면 약 2억 1700만 원 이상을 무상으로 대여해 주는 경우에는 금전의 무상대출에 따른 이익의 증여로 증여세를 납부해야 합니다.

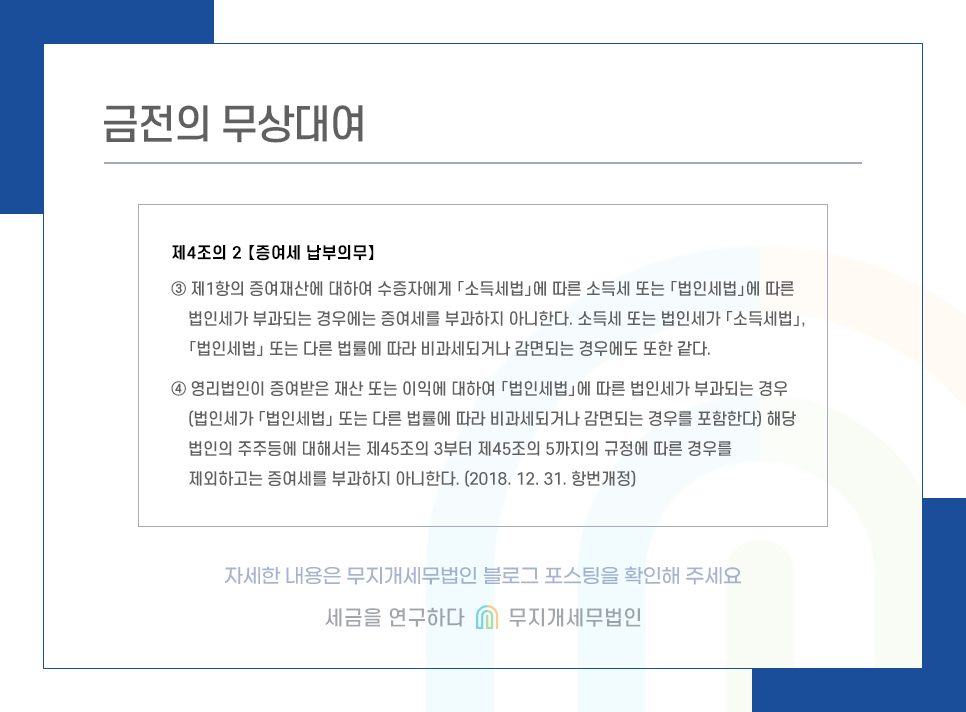

한편 다음 해당 조문은 아래 조문에 따라 법인에 대해서는 적용되지 않습니다.

▶ 상세내용 확인하기 ◀

|

이전페이지 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 다음페이지 |